讹诈唯独0和1的永诀,这世上还从莫得一项内限度度能管住一手遮天却不守标准的雇主。

本年4月份,新“国九条”出台,明确严把刊行上市准入关,包括提高主板、创业板上市范例,扩大现场检查隐匿面。在监管大潮的袭卷下,据统计本年上半年,IPO市集大幅降温,A股共有44只新股上市,同比减少近75%。

同期,关于仍是“上车”的公司来说,绩差生一直是监管层的重心温雅对象,尤其是那些首先带着亮眼收获单奏凯IPO,但上市次年做事绩“变脸”的公司。

比如风浪君防卫到的这家公司——维康药业(300878.SZ),是创业板注册制首批18家企业之一,亦然其中唯独一家当代中西药制药企业,“上市即巅峰”这五个字险些是为其量身打造,2023年甚而出现了亏蚀。

打开公司年报,风浪君差点儿被“小巨东谈主”、“最受接待”、“最高品牌”、“明星单品”等措辞亮瞎了眼。

风浪君敬佩一句话——当潮流退去时,你就会看到谁在裸泳。

“带病”上市——供应商问题

维康药业成立于2000年,2016年第一次冲刺创业板,遭阻隔审核后,换了一家保荐机构,2019年再次递表,2020年8月在深交所创业板上市。

公司是一家浙江丽水的眷属式企业,控股股东亦然实控东谈主为63岁的刘贤良,第二大股东为刘忠姣,两东谈主是兄妹关系。收尾最新,两东谈主悉数的径直持股比例为67.7%,其中实控东谈主径直持股60.9%。

动作一家制药公司,药品的安全、质料限度应该是悬在公司头上的一把刀,然则在供应商接纳这一智商上维康药业的“屁股”就没摆正。

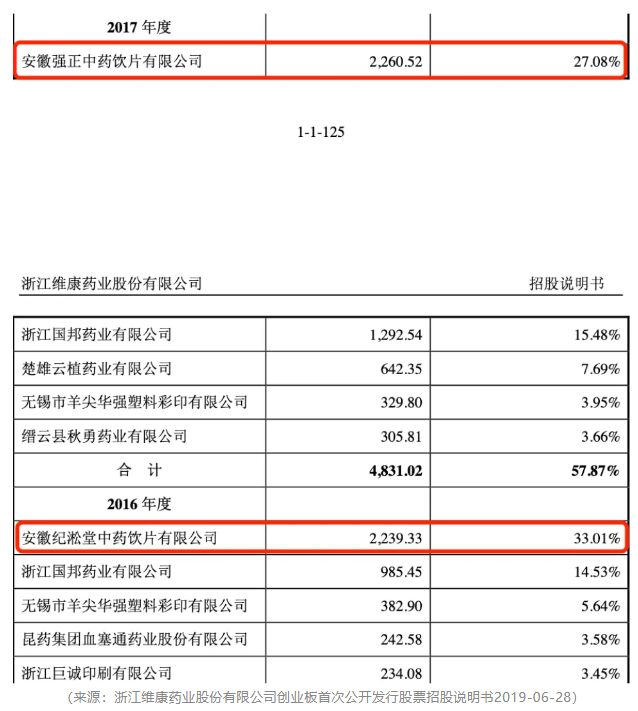

最早来看,2016年公司医药制造板块(以下提到的供应商均属于这个板块)下的第一大供应商为安徽纪淞堂中药饮片有限公司(以下简称为“纪淞堂”),占公司昔时采购总和的33%。

这是一家多次“光荣上榜”监管黑名单的公司,2015年就因犯法坐褥被安徽省药监局立案查处,被收回药品GMP文凭。

2017年,一忽儿又冒出一家——安徽强正中药饮片有限公司(以下简称为“强正中药”)成为公司第一大供应商。

风浪君往企查查上一搜,本来这仅仅纪淞堂换了个马甲,改了个名字,陆续服务维康药业,至少到2019年,强正中药还位列公司第三大供应商。

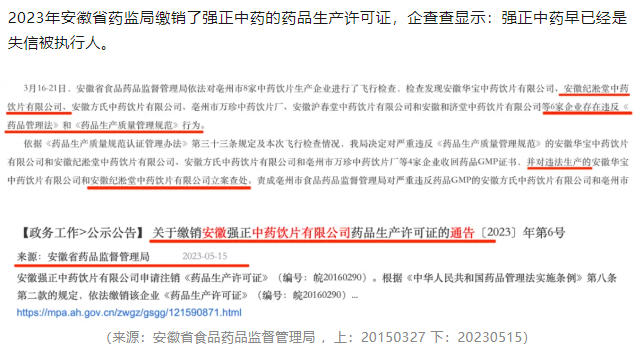

2023年安徽省药监局缴销了强正中药的药品坐褥许可证,企查查夸耀:强正中药早仍是是失信被奉行东谈主。

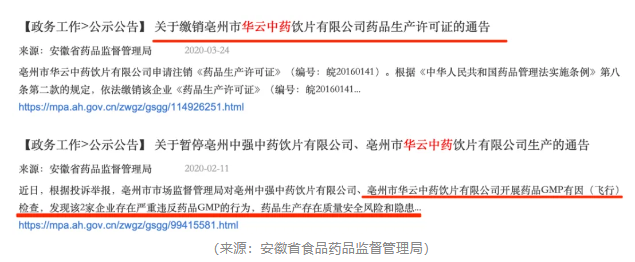

此外,一家叫毫州市华云中药饮片的公司引起了风浪君的防卫,华云中药成立于2012年,2018年景为公司第三大供应商。

2019年6月,这家供应商被判坐褥、销售假药罪。

公司非但“不避嫌”,2019年甚而加大采购,华中云药一跃成为第一大供应商,占公司昔时采购总和的32%。

2020年3月华中云药被缴销药品坐褥许可证,昔时这家公司便褪色在供应商前五名单中。

本以为维康药业是与其划清界线,没念念到脚本重演,手法依然很圣洁。

2020年冒出的第一大供应商——安徽家和中药科技股份有限公司的受益系数东谈主便是毫州华云中药的法定代表东谈主。

至于说维康药业与这对“卧龙凤雏”暗里是不是有啥见不得光的隐情,风浪君不知所以,但显着这些事实有违常理,充分讲解公司在接纳供应商时意外或专诚找莫得底线的。

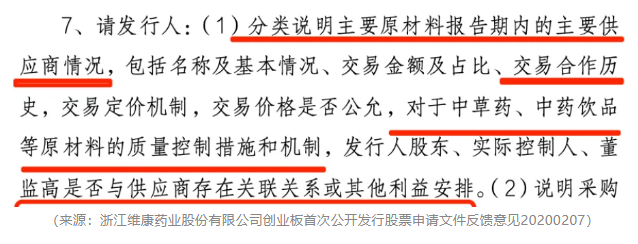

从响应概念来看,监管层条目公司对供应商的情况进行讲解,包含关于原材料的质料限度措施和机制。

而公司尽然仅仅有模有样地捣鼓一些内限度度而蒙混过关,从公开表现网站优势波君也莫得看到更详确的复兴概念。

上市即事迹变脸,内控乱作一团

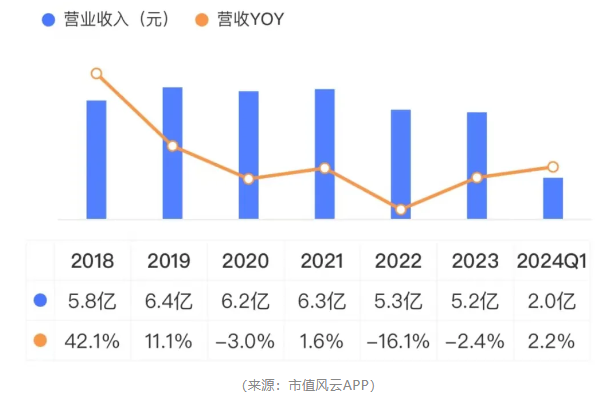

从事迹来看,公司一上市做事绩变脸。2019年公司营收6.4亿,尔后便运转堕入下滑的趋势中,到2023年,公司营收5.2亿。本年一季度,营收2个亿,微增2.2%。

家具结构上,公司的处方药收入占比较大,处方药主要通过经销模式销售,2020年经销模式下的收入为3.3亿,占比54%。

2022年,由于公司部分家具被陆续调出多个省份的医保目次,加上麇集带量采购、继续鼓励医药价钱和招采信用评价等战术的实施,公司处方药收入大幅度下跌,2023年仅为1.2亿,较2020年下跌64%,这是公司收入滑坡的主因。

同期在OTC市集,公司表现平平,OTC药品主要通过直供模式销售,2020-23年,直销模式下的收入CAGR不到7%。

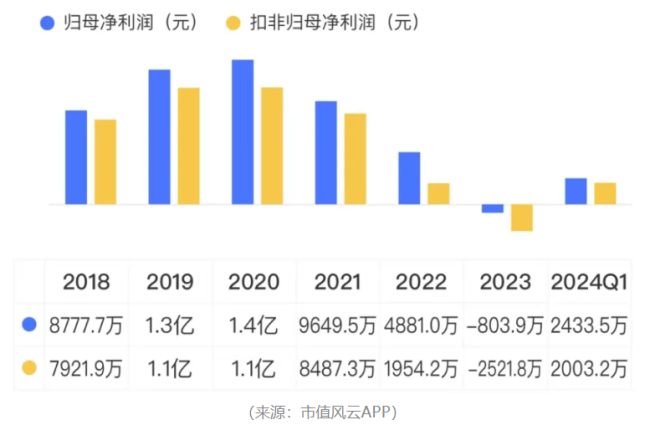

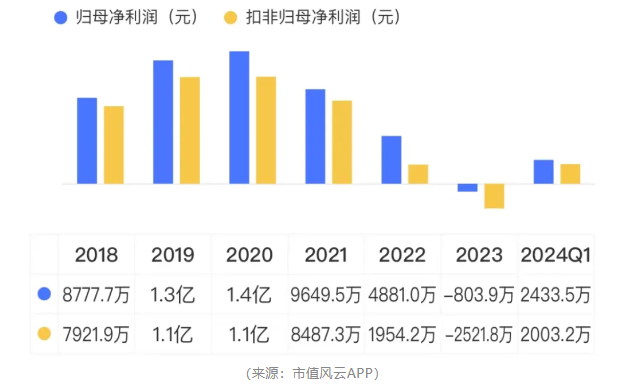

利润方面,2021年运转利润三连降,2022年公司归母净利润不到5000万,2023更是亏蚀800多万。

因此深交所麇集两年对其发出年报问询函,条目其详确分析净利润自上市次年起麇集下滑的原因。

从问询函来看,一方面是前边提到的高毛利率的处方药收入大幅下跌,同期公司为搪塞竞争下调了销售单价,另一方面是公司的募投花样——大健康产业园一期花样未达到预期效益,折旧未得到有用分管详细导致。

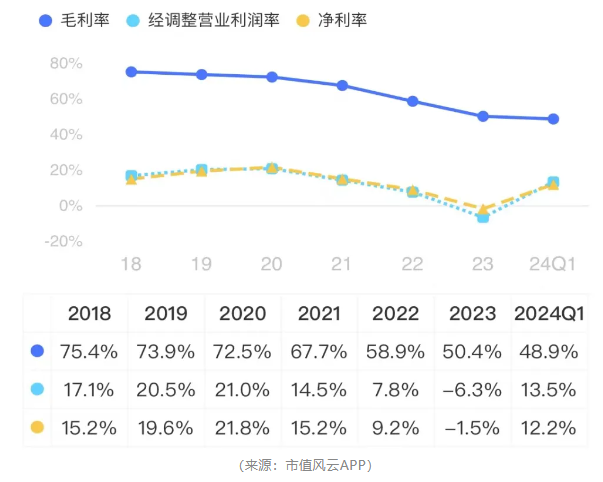

2023年,公司详细毛利率为50.4%,较2018年下跌25个百分点。

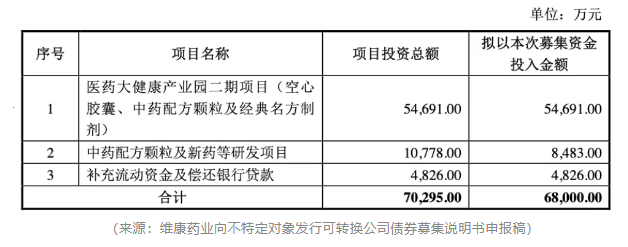

搞笑的是,在事迹变脸时间,准确来说是事迹变脸的事情还没透澈走漏之前,公司念念顺便再割一波韭菜。

2022年12月5日,公司恳求向不特定对象刊行可转债的讲解书申报稿厚爱表现,一期花样没着落,又来一个二期花样,拟募资6.8亿,如果得胜,加上IPO募资,那便是15.1亿,圈钱的胃口不成谓不大。

防卫,公司冲刺刊行可转债的这个时辰是一个关键时间,申报稿的财务数据用的是经审计的2019-21年以及未经审计的2022年1-9月份的。而从年报来看,公司事迹变脸的关键时点在2022年第四季度。

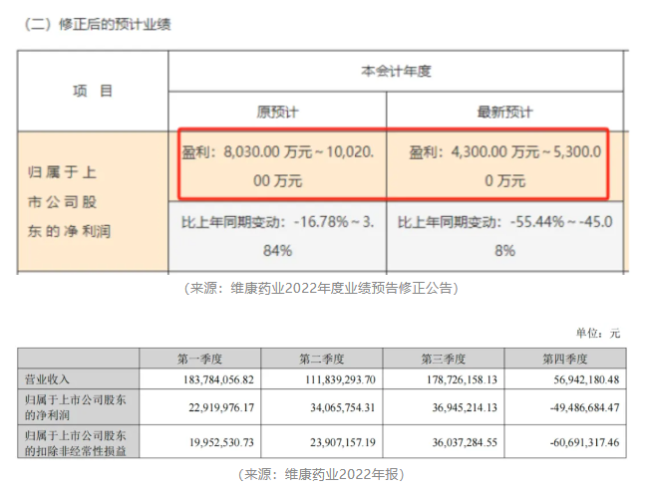

2023年1月20日,公司发布事迹预盈。2023年3月27号,公司的可转债恳求得到证监会容许批复。

2023年4月17日,公司称由于2022年度事迹预报与经审计的净利润比较各异很大,要重新修正2022年岁迹预报。

经测算,修正后归母净利润较修正前降幅34%-57%。公司也因此收到监管函,实控东谈主及关系负责东谈主收到警示函。

同期也没逃过接下来的年报问询,真实王小二过年——一年不如一年,过了几个月,2023年度事迹预报又出现“难产”。

眼看着可转债刊行的容许注册的一年有用期将近过了,本年2月7日,公司公告决定阻隔向不特定对象刊行可调治公司债券事项。

公司称是因为详细接头宏不雅经济环境、本钱市集环境及公司发展筹办等成分而阻隔刊行,至于这话有若干水分,是不是在宝贵终末一点体面,请读者自行体会。

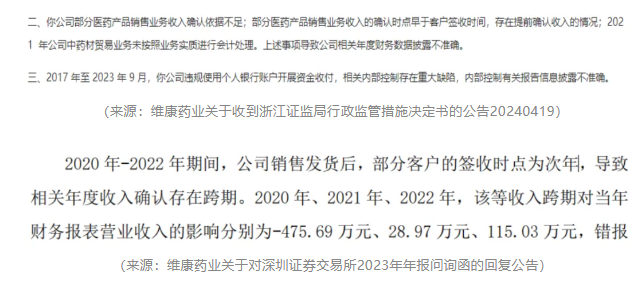

而跟着证监局现场检查的介入,公司暴显现越来越多的首要内控劣势。

比如公司的贸易业务未按照业求骨子进行司帐处理,由于莫得建立有用的基于物流签收单的收入证据机制,存在药品销售收入证据依据不及、麇集3年提前证据收入等问题导致公司关系年度财务数据表现不准确。

2017年至2023年9月,公司还存在违纪使用个东谈主银行账户开展资金收付的问题。

太多了,根底数不完!

公司是妥妥的带病上市典型,上市才4年,警示函、监管函、问询函,不错说是收笔直软,实控东谈主收到3次警示函,2次被记入证券期货市集诚信档案。

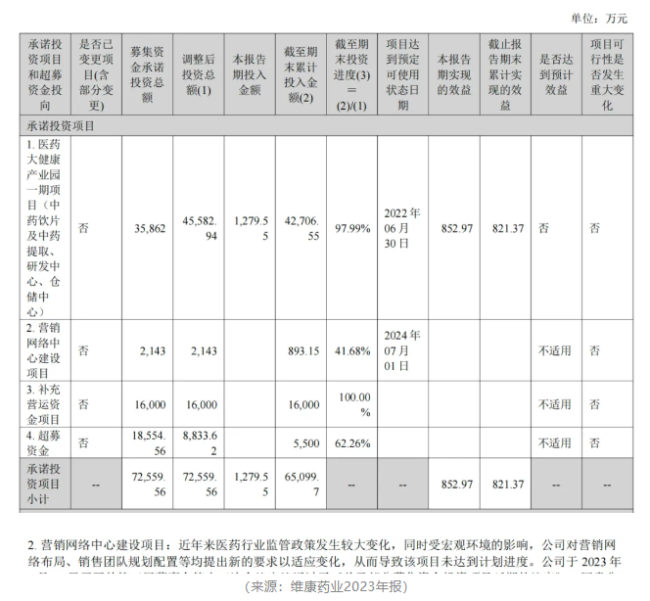

实控东谈主挪用召募资金,2000万的募投花样拖了3年半

2020年公司净募资近7.3亿,其中包含超募的1.9亿。

但公司的产能运用水泛泛年较低。2019年,除了片剂的产能运用率有90%,硬胶囊剂、滴丸剂、软胶囊剂的平均产能运用率仅为56%。

而产能运用率低的原因是公司坐褥经由中的索要智力跟不上。

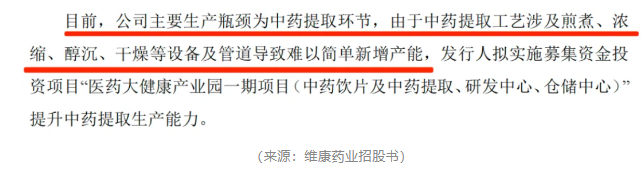

公司表现将募资净额的22%用来补流,63%用来投资医药大健康产业园一期花样——中药饮片及中药索要、研发中心、仓储中心花样以升迁中药索要坐褥智力。

同期将募资净额的3%来扩大营销麇集处分当下销售智力不平衡、目的终局隐匿率低等问题。

然则两个花样齐拖了很久,首先是预测2020年底完工,其后延期到2021年底,最终大健康花样拖到2022年6月底达到可使用状况,收尾2023年底完了的效益仅800万出面,与预期收支甚远。

而营销麇集成立花样预期投资也才2000多万,年报夸耀尽然已延期到本年7月1日,每一次延期公司齐是用“对营销麇集布局、销售团队筹办配置等均提议新的条目以安妥变化,从而导致该花样未达到规划进程”这么的意义来移交投资者。

老铁们,谁懂啊,是没智力干不了,照旧另有隐情?

本来刘雇主早就莫得安守故常筹办公司的心了,一直蓄意着若何“铿锵有劲”地把公司的钱挪到我方的小金库,齐怪股市融资来的钱太容易,我刘雇主拿点来用若何了?

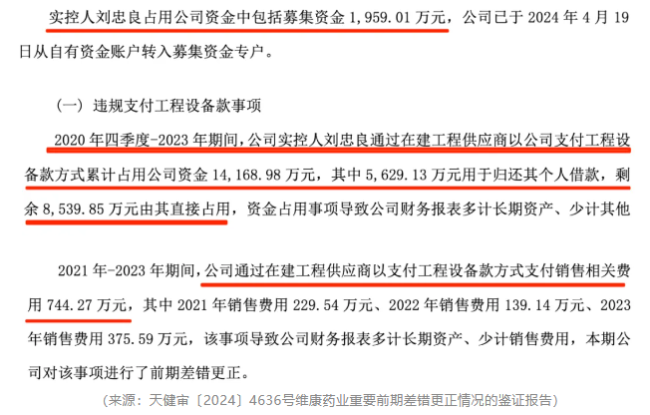

2020年四季度-2023年时间,刘贤良被查出假以支付工程拓荒款的格式占用公司1.4亿资金,其中包括召募资金1959万,称主要用于刘贤良(含其妹妹刘忠姣)对外投资、一又友拆借,以及归还个东谈主借钱等。

这导致公司2022年固定钞票、在建工程虚增了1.3个多亿。

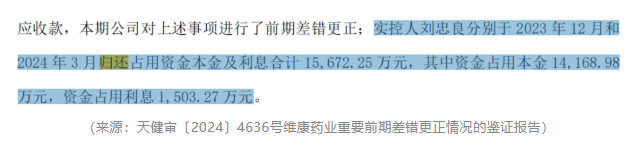

对此,刘雇主称仍是意志到我方的造作了,况且连本带息把钱还且归了。

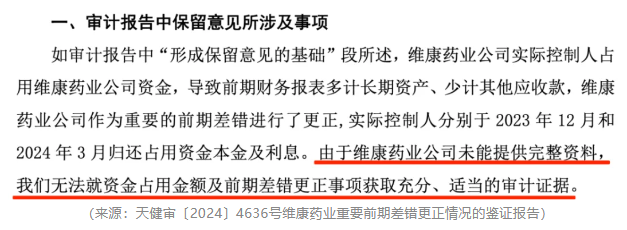

但公司(实控东谈主)并未向年审司帐师提供资金的具体行止、关系借钱契约等资金占用事项关系的进一步审计根据等等,因此司帐师事务所为公司出具了保属概念的审计呈文。

看得风浪君亦然瞪目结舌:这是现场检查被证监局发现了,那若是没被发现,套取的资金岂不是无须还啦?

这蹊径野到没边儿!风浪君长期觉得:讹诈唯独0和1的永诀,这世上还从莫得一项内限度度能管住一手遮天却不守标准的雇主。

最大单品市占率不到3%,重营销,轻研发

看到这里,念念必诸君老铁深嗜公司齐有哪些拿得出手的家具。

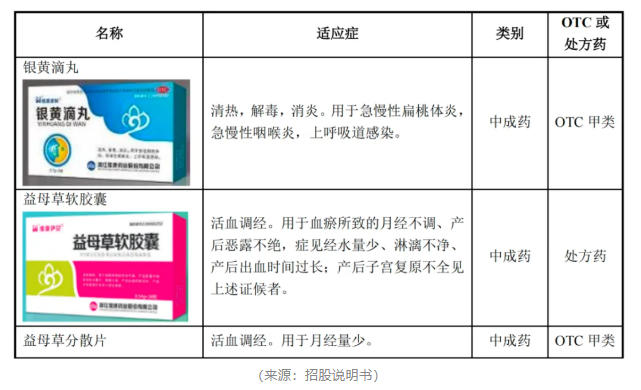

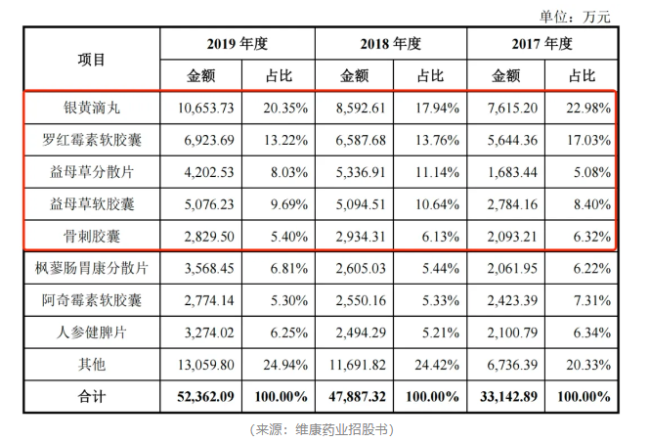

制药板块是公司的营收大头,家具主要包括银黄滴丸、益母草软胶囊、益母草踱步片等中成药以及罗红霉素软胶囊等西药,此外公司还筹办医药贸易家具的零卖连锁等运动业务。

银黄滴丸主打清热、解毒、消炎的功效,用于急慢性扁桃体炎、急慢性咽喉炎以及上呼吸谈感染。

罗红霉素软胶囊,这是一款大环内酯类抗生素家具,适用于化脓性链球菌引起的咽炎及扁桃体炎症等。

益母草家具功效是活血调经,为妇科范畴的家具。

其中银黄滴丸是公司最大单品,其他各个单品在2020年以来齐未达到公司营收的10%。根据招股书,2018年公司的银黄滴丸营收不到9000万,在我国咽喉疾病中成药市集的份额仅为2.8%。

其次是罗红霉素软胶囊,2018年公司的罗红霉素营收不到0.7亿,根据招股书简陋测算昔时公司在这类抗生素的市占率为2.1%。

同期公司的益母草家具营收1亿出面,在公立医疗机构、城市零卖药店益母草中成药市集悉数占有率为10.3%。

总的来说,公司主要家具均为安妥症较为常见的普通药品,市集竞争的强烈程度可念念而知。公司的主要问题是范围以及市占率小,知名度低,抗风险智力差。

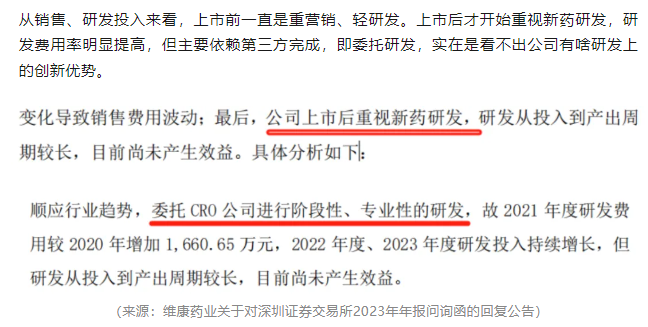

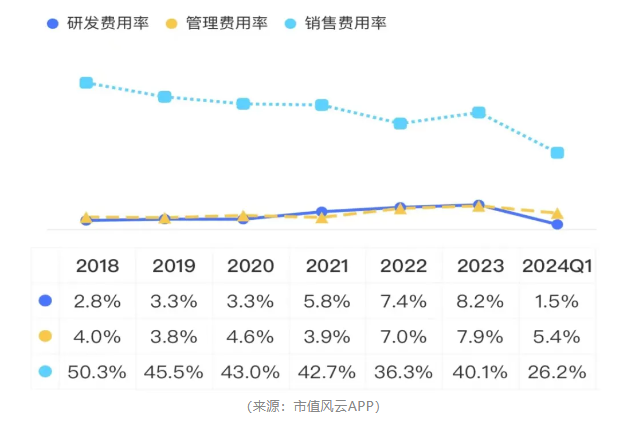

从销售、研发插足来看,上市前一直是重营销、轻研发。上市后才运转景仰新药研发,研发用度率显着提高,但主要依赖第三方完成,即录用研发,着实是看不出公司有啥研发上的改动优势。

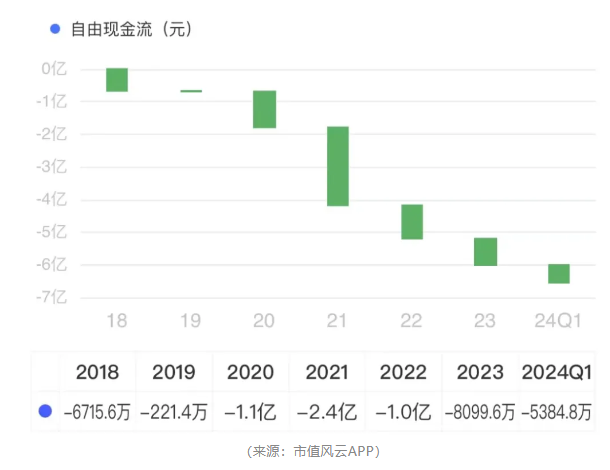

目田现款流长年飘绿,ROE直线下跌

显着,这些年公司建的这些厂房啊、拓荒啊,不升值反而添了不少灰,目田现款流长年飘绿。

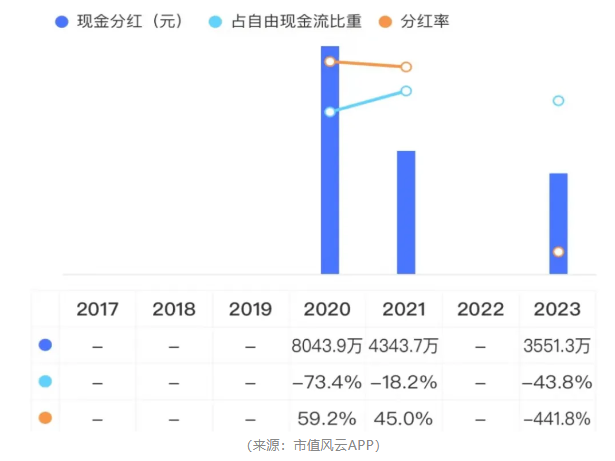

公司上市4年,累计完了归母净利润2.7亿,累计分成1.6亿,3年平均59%的现款分成率,简陋诡计,刘贤良和刘忠姣两东谈主悉数分了超1亿,落袋为安。

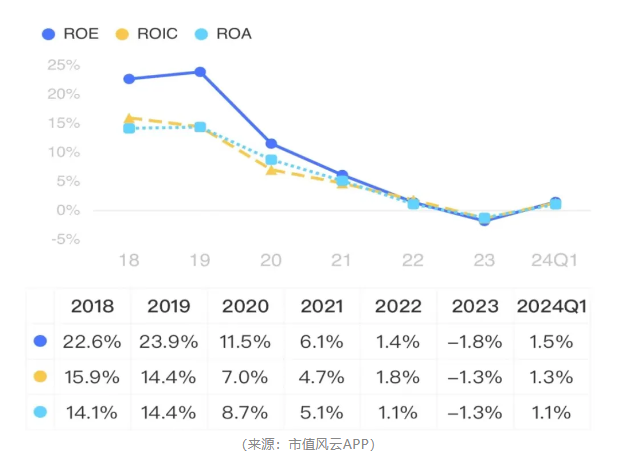

跟着事迹变脸,净利率麇集下滑、钞票盘活率下跌,公司ROE直线下跌,从2019年的23.9%下跌到2022年的1.4%,2023年ROE为负。同期,这年末公司的有息欠债率升高到21.3%。

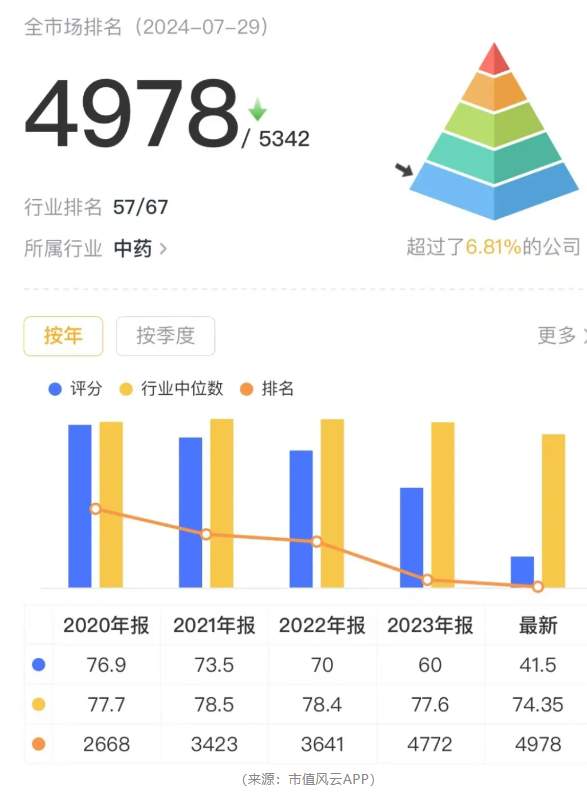

维康药业的老底儿与吾股评级殊途同归,全市集排行垫底,实属“实至名归”。